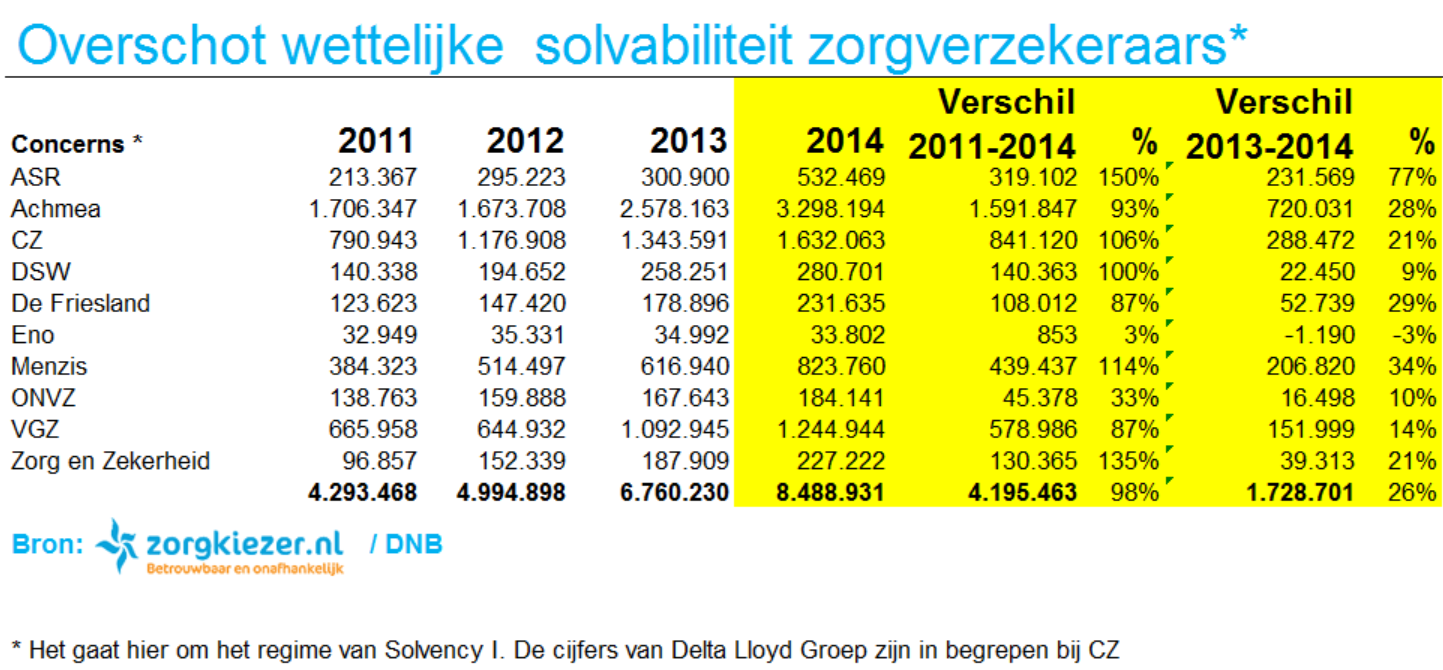

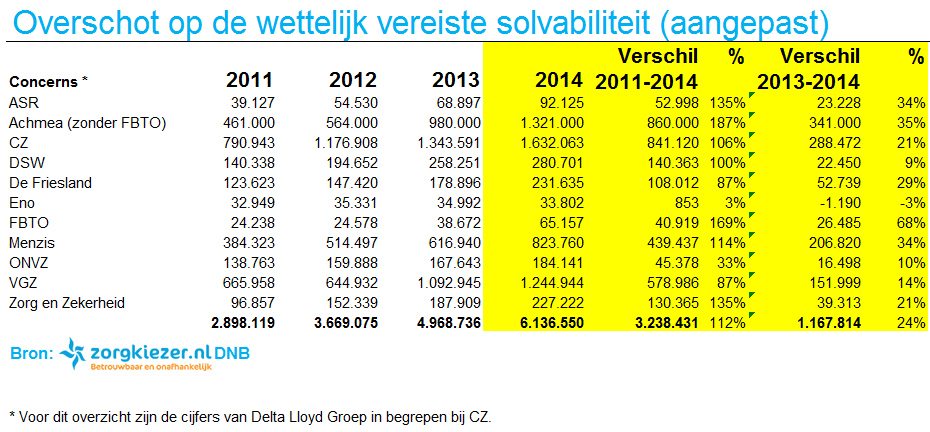

Overschot op buffers zorgverzekeraars in drie jaar tijd verdubbeld

Ondanks alle discussie zijn de buffers van zorgverzekeraars als gevolg van de enorme winsten in de afgelopen drie jaar fors gegroeid. Daarbij is het overschot van de zorgverzekeraars onder de huidige regels verdubbeld van 2,9 miljard naar 6,1 miljard euro. Alleen al in 2014 was er sprake van een stijging met 1,2 miljard euro. En dat is opvallend omdat de discussie over de hoge winsten en het oppotten of teruggeven door de zorgverzekeraars sinds 2012 speelt. De reserves zijn al die tijd alleen maar verder gegroeid. De stijging is met 3 miljard euro precies even hoog als het overschot dat de minister van VWS heeft becijferd op basis van de strengere solvabiliteitseisen (Solvency II) die vanaf volgend jaar gaan gelden. Dit blijkt uit een analyse van de cijfers van de zorgverzekeraars op basis van statistieken van DNB en de jaarverslagen door de onafhankelijke vergelijkingssite ZorgKiezer.nl.

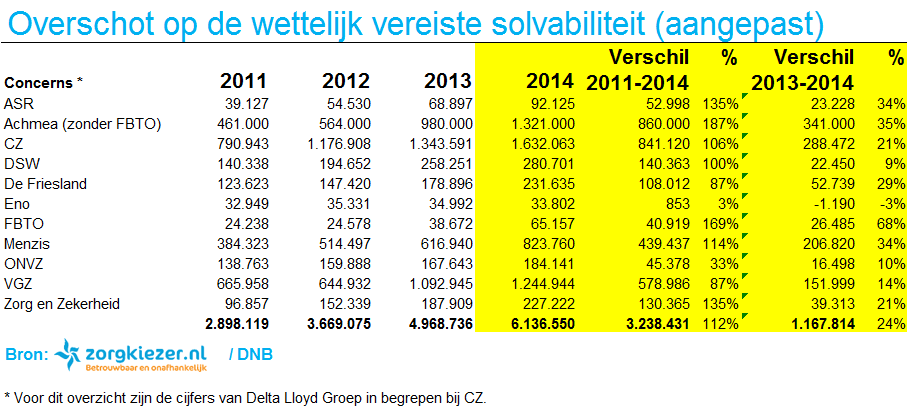

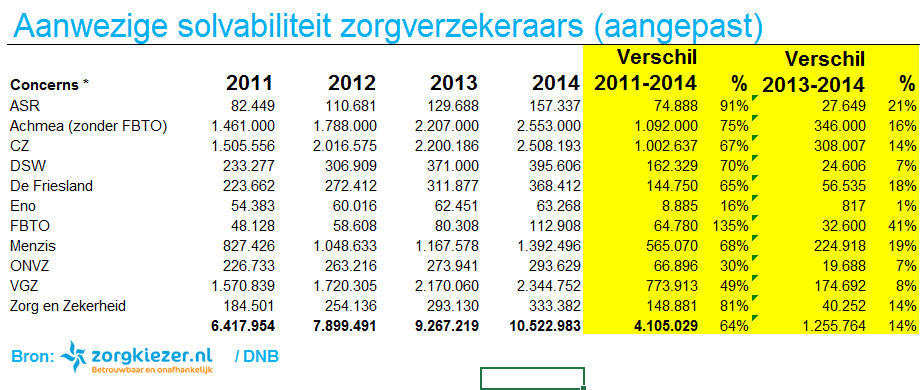

Update 24-09-2015 17.00 uur: In de oorspronkelijke analyse van gisteren was sprake van een verdubbeling van het overschot van 4,3 miljard naar 8,5 miljard euro. Dat blijkt na correctie een verdubbeling van 2,9 naar 6,1 miljard. Het overschot is daarmee wat kleiner dan oorspronkelijk gemeld. De kernboodschap is en blijft echter dat de buffers van de zorgverzekeraars in de afgelopen jaren zijn verdubbeld en dat er sprake is van grote onderlinge verschillen. De stijging is 2014 komt uit op 1,2 miljard in plaats van de eerder gemeldde 1,7 miljard euro. Deze correctie was nodig omdat de statistieken van DNB voor wat betreft (in ieder geval) Achmea dubbeltellingen van vermogen (double gearing) bevatten. Deze zorgen ervoor dat de statistieken van DNB een onjuist beeld kunnen geven van de solvabiliteitsontwikkeling per verzekeraar en de verschillen onderling. Daarnaast zijn bij ASR de cijfers van De Amersfoortse ten onrechte meegenomen. Deze aanpassingen leiden ook tot een lagere solvabiliteit per verzekerde bij Achmea en ASR (zie onder).

Voorafgaand aan publicatie heeft ZorgKiezer.nl DNB om een verklaring gevraagd voor het grote verschil tussen de op basis van DNB cijfers geconstateerde oversolvabiliteit van 8,5 miljard euro (onder Solvency I) en de door het ministerie van VWS genoemde 3 miljard euro (onder Solvency II) maar DNB kon of wilde hier geen inhoudelijke reactie op geven. Er werd doorverwezen naar het ministerie van VWS. Wij wachten nog op een inhoudelijke reactie van DNB op de ‘double gearing’. Hiervan zal op dit blog zodra meer bekend een nadere update volgen.

Update 23-09-2015 16.00 uur: De Nederlandse Bank laat weten dat het verzekeraars toegestaan is om bij de publicatie van de solvabiliteitscijfers dubbeltellingen van vermogen (double gearing) toe te passen, dat wil zeggen dat een deel van het vermogen van een dochter/ zustermaatschappij zowel bij de dochter als de moeder wordt meegerekend. Ook mag een verzekeraar de grondslag in de loop van de jaren aan te passen. De op hun site gepubliceerde statistieken over de wettelijke solvabiliteit geven daardoor geen juist of volledig beeld van de werkelijke solvabiliteit per verzekeraar. DNB kan echter vanwege privacy redenen niet ingaan op de daadwerkelijke ontwikkelingen per zorgverzekeraar.

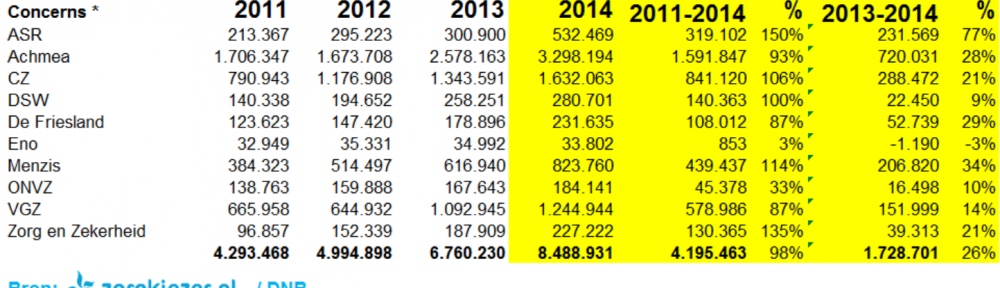

Oorspronkelijke tabel (inclusief dubbeltelling vermogen):

De zorgverzekeraars vallen voor wat betreft de opbouw van hun reserves nu onder de normen van Solvency I. Vanaf volgend jaar vallen zij onder de strengere normen van Solvency II. Hoe die Solvency II normen precies gaan uitpakken verschilt per verzekeraar en is nog niet helemaal duidelijk. Feit is wel dat de door de verzekeraars in hun jaarverslag 2014 gepresenteerde solvabiliteitsratio Solvency II in lijn loopt met bovenstaande cijfers.

De minister van VWS heeft op Prinsjesdag aangegeven dat zij verwacht dat de zorgverzekeraars volgend jaar 1,5 miljard van de overtollige reserves (door haar berekend op ‘slechts’ 3 miljard euro onder Solvency II) zal gebruiken om de stijging van de premies 2016 te beperken.

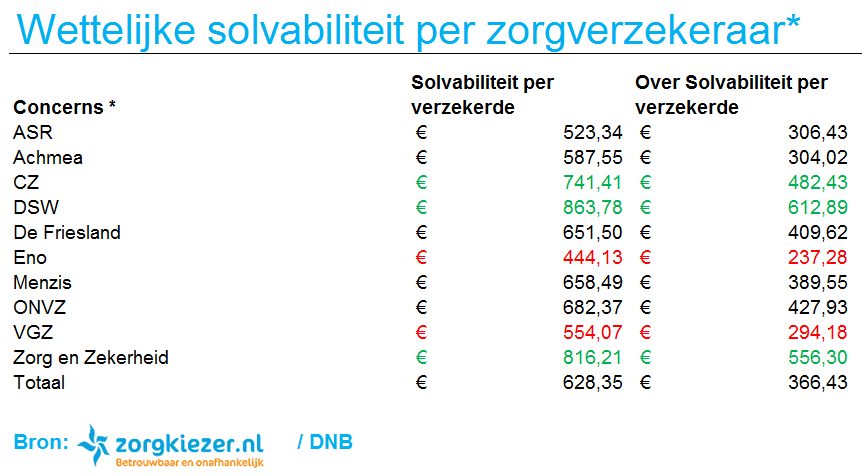

Maar de verschillen in reserves tussen de verzekeraars zijn groot. De extra buffers (met een moeilijk woord: oversolvabiliteit) van de relatief rijkere verzekeraars zijn tot twee drie keer hoger dan die van de armere. Zo hebben DSW (612 euro per verzekerde) en Zorg en Zekerheid (556) fors meer te besteden dan VGZ (294 euro per verzekerde) of ENO (237 euro per verzekerde).

Als de verzekeraars met veel reserve deze echt gaan inzetten bij de premie 2016, kan dat leiden tot een flink gat met de verzekeraars die dat niet kunnen. En een flinke slag om de overstapper. Gisteren deed DSW precies dat. Zij gebruikt een buffer van 145 euro per klant om de premiestijging beperkt te houden op 3,75 euro in plaats van de voorziene 7 euro per maand. Dat is dus meer dan door het ministerie werd aangenomen. Volgens de verzekeraar is dit verantwoord. Het is de vraag of alle verzekeraars deze concurrentieslag op termijn vol kunnen houden.

Waarom dit onderzoek?

Dit onderzoek zijn we gestart omdat er al geruime tijd onduidelijkheid is over de hoogte en de ontwikkeling van de buffers van de zorgverzekeraars. Daar willen wij duidelijkheid over geven.

Eerder onderzochten we samen met het FD wat de zorgverzekeraars in de afgelopen jaren met hun winsten hadden gedaan. Daaruit bleek dat de zorgverzekeraars hun winsten van de afgelopen jaren grotendeels hebben teruggeven aan de verzekerden in de vorm van lagere, of minder sterk stijgende premies. Althans dat melden ze in hun jaarverslagen.

Vermoeden

Maar toch hadden we het vermoeden dat de buffers van de zorgverzekeraars groter waren geworden. Om je reserves te kunnen aanspreken moet je namelijk meer winst uitkeren dan je maakt. Je moet dus feitelijk een soort van ‘verlies’ maken.

Meer winst in 2014

En dat is de verzekeraars afgelopen jaren kennelijk niet gelukt, integendeel. Drie van de vier grote zorgverzekeraars hebben fors meer winst geboekt in 2014 dan in 2013, zo blijkt uit de jaarcijfers. Achmea boekte over de zorgverzekering in 2014 een winst van 418 miljoen ten opzichte van 319 miljoen in 2013. CZ ging van 191 miljoen naar 315 miljoen euro en Menzis maakte in 2014 een winst van 230 miljoen tegen 126 miljoen. Alleen bij VGZ halveerde de winst, van 510 miljoen tot 223 miljoen in 2014.

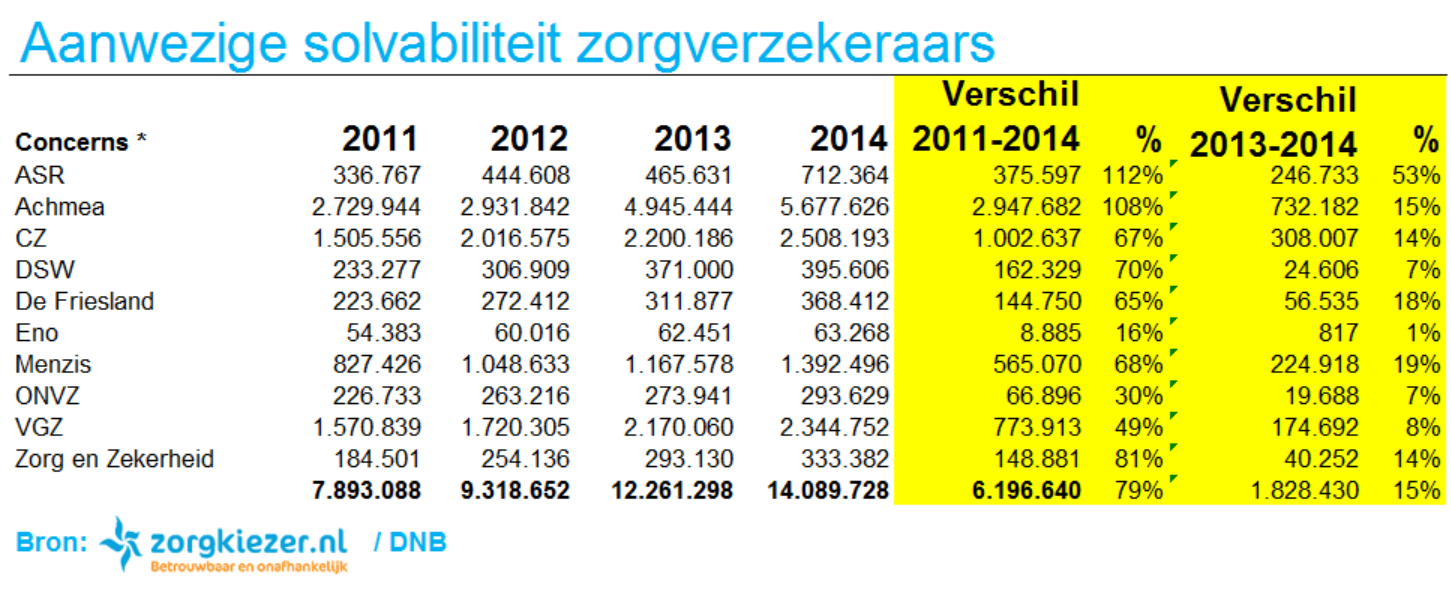

Oorspronkelijke tabel (inclusief dubbeltelling vermogen):

Over ZorgKiezer.nl

ZorgKiezer.nl probeert als onafhankelijke partij al 10 jaar te laten zien wat er echt speelt in de zorg. We zijn de grootste onafhankelijke vergelijkingssite voor zorg en zorgverzekeringen en zitten dus tussen consumenten, zorgaanbieders en zorgverzekeraars in. We helpen consumenten met kiezen in de zorg.

Jaarlijks vergelijken via ons miljoenen mensen hun zorgverzekering of ziekenhuis. We verdienen ons geld met het vergelijken en overstappen van zorgverzekeringen omdat we van zorgverzekeraars een vergoeding krijgen als iemand via ons overstapt. Maar we stoppen dat geld weer terug in de zorg door het te besteden aan onze ‘non profit’ projecten op het gebied van transparantie van zorgkwaliteit en zorgkosten. Zo draaien we al 10 jaar quite en houden geen winst over aan de site.

Waarom doen we dat? We doen dat niet zo maar. We willen mensen bewust maken van de verschillen in de zorg: van de kwaliteiten van een arts of afdeling, de sterftecijfers van een ziekenhuis, de kosten van een behandeling of de voorwaarden en premies van een zorgverzekering. Door informatie over kwaliteit en kosten of tarieven inzichtelijk te maken, proberen wij mee te helpen om de kwaliteit te verbeteren en de kosten omlaag te krijgen. Ons einddoel: Betere en betaalbare zorg voor ons allemaal. Doe je mee?

Laatste update op 3 mei 2016 – 03:55 door .

{kind=link}

Hoewel veel onderdelen van de Zorgverzekeringswet en daarvan afgeleide regelingen en praktijken al op gespannen voet staan met het Europees recht, is het bovenstaande op zich reeds meer dan grond genoeg om een klacht bij de Europese Commissie voor te leggen. Verzekeraars lijken immers onderling besloten te hebben hun verzekerden gewoon een veel te hoge premie te laten betalen ten behoeve van het eigen bedrijf. Omdat ook de uitbetalingen aan zorgaanbieders in de regel – al dan niet door toedoen van de verzekeraar – veel later plaatsvinden dan de feitelijke behandeling/levering, ligt er ook daardoor nog eens een extra jaarpremie per verzekerde op de plank bij de verzekeraars.

Terzijde: Een verzekerde waarvan de verzekering beëindigd raakt (door vertrek naar het buitenland c.q. overlijden) zou “zijn” deel van de reserve uiteraard uitgekeerd dienen te krijgen. Daar hoor ik niets over.

Vraag mij toch af of andere zorgverzekeraars het voorbeeld van DSW gaan volgen. Bekijk het eigen risico van vijf jaar geleden en bekijk wat we nu betalen. Ik vind het belachelijk. Mensen gaan niet meer naar de tandarts juist omdat die eigen risico duurder wordt. Het blijft allemaal erg krom in mijn ogen.

Dus zij krijgen dikke buffers, en mijn eigen risico moet maar groeien. Terwijl ik alleen een paar keer naar de tandarts hoef. Totdat ik 1x iets heb en dan dik betalen. Vraag me af en toe af waarom ik verzekerd ben.

Goed te zien dat de zorgverzekeraars volgend jaar een deel van hun opgebouwde reserves gaan inzetten om de premie van 2016 niet te hard te laten stijgen. Tenminste als ook andere zorgverzekeraars het voorbeeld van DSW gaan volgen.